AMRO最新报告:柬埔寨银行业面临资产质量挑战

【本报消息】根据东盟与中日韩宏观经济研究办公室(AMRO)最新发布的《柬埔寨年度磋商报告》,在持续的信贷扩张和市场结构碎片化的背景下,柬埔寨银行业正面临普遍的资产质量恶化问题。尽管当前风险被认为可控,但不断攀升的不良贷款(NPLs)已引发对金融体系稳定性的担忧。

不良贷款攀升引发关注

- Advertise -

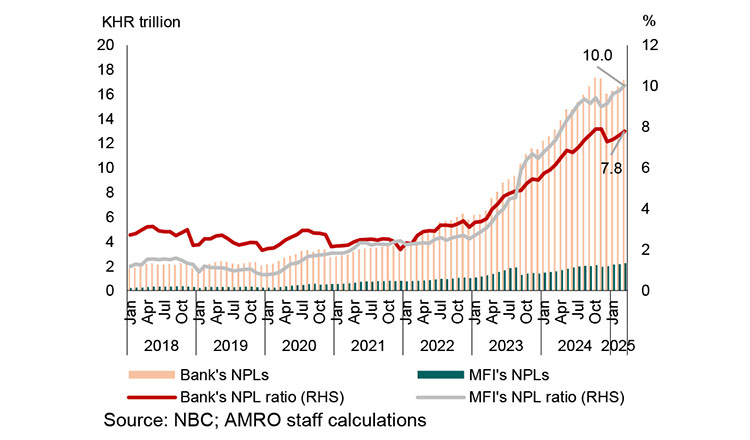

报告指出,在过去十年中,柬埔寨的信贷持续快速增长,信贷占GDP的比例自2021年起已超过120%。与此同步的是,银行业的资产质量也显著恶化。截至2025年3月,柬埔寨的不良贷款总额已达17.2万亿瑞尔(约合43亿美元),不良贷款率升至7.8%。

AMRO的数据显示,截至2024年底,在59家商业银行中,有47家的不良贷款率同比上升,其中40家早在2023年就已出现恶化。特别值得注意的是,有21家银行的不良贷款率高于行业平均水平的7.2%,其中包括17家外资私人银行、2家本地私人银行和2家国有银行。

监管机构积极应对但挑战犹存

报告特别强调了柬埔寨国家银行(NBC)为应对不良贷款上升而采取的措施。为缓解这一问题,柬埔寨国家银行于2024年8月重新推出了贷款重组宽容措施。根据该政策,截至年底,存款机构已重组84434个贷款账户,总额达18亿美元,相当于贷款总额的3%。尽管如此,这一比例远低于2020年新冠疫情初期实施该政策时的12.6%。

AMRO的报告警示,不良贷款的持续累积会削弱银行盈利能力,侵蚀资本缓冲,并制约放贷能力,最终可能加剧金融脆弱性并阻碍经济增长。虽然重组措施能够提供短期缓解,但其效果有限,并可能带来新的隐藏风险。

建议采取综合性不良贷款管理方案

为维护金融稳定并确保不良贷款得到可持续化解,AMRO建议柬埔寨制定一个全面协调的不良贷款管理方案。报告提出,银行可采取多种策略来处理不良资产,包括: 旨在通过增强还款能力来保全企业价值,如债务重组的“债务人导向”方案;旨在从银行资产负债表中移除或减少不良贷款,如债务催收、核销等的“银行导向”方案。

报告指出,由于柬埔寨在制度、法律和市场方面存在限制,银行目前主要依赖债务催收、债务重组和债务核销等基本回收措施。

AMRO强调,柬埔寨需要进行结构性改革,以加强由法院主导和庭外执行的破产机制,同时促进风险转移机制的发展,例如直接出售不良贷款、设立资产管理公司、资产证券化以及资产保护计划。